Il sito ufficiale per il monitoraggio dell'avanzamento trasformazione digitale del Paese è il sito Avanzamento…

Il portafoglio digitale europeo e italiano: la rivoluzione del Wallet

Nell’articolo sul Regolamento eIDAS 2.0 , abbiamo sottolineato l’importanza della nostra identità online, in un’era in cui sempre di più facciamo uso di servizi digitali. È qui che entra in gioco il portafoglio digitale europeo, un’iniziativa dell’Unione europea che mira a rivoluzionare il modo in cui gestiamo la nostra identità digitale

Cos’è il Wallet europeo

Il portafoglio digitale europeo, o EUDIW, è essenzialmente un’app per smartphone che consentirà ai cittadini dell’Unione europea di archiviare e gestire in modo sicuro le loro identità e credenziali digitali. Questo include documenti d’identità, patenti di guida, diplomi e altri documenti importanti. Potremo semplicemente condividere le nostre credenziali digitali verificate dall’app, invece di dover fornire copie fisiche di questi documenti ogni volta che ne abbiamo bisogno.

A cosa serve

I potenziali casi d’uso sono tantissimi. Nel sito che la Commissione europea ha dedicato all’EUDI Wallet, ne sono illustrati diversi, vediamoli per tipologia.

Identificazione e firma

Attraverso il Wallet sarà possibile accedere ai servizi pubblici digitali (a livello nazionale e transfrontaliero) utilizzando il portafoglio per identificarsi e autenticarsi in modo sicuro. Il Wallet permetterà anche ai cittadini di firmare digitalmente i documenti elettronici, con una firma riconosciuta in tutta l’Unione europea.

Documenti e dati in formato digitale

Niente più problemi legati ad aver dimenticato i documenti a casa. Nel Wallet sarà possibile memorizzare la carta d’identità, la patente di guida, la Tessera Sanitaria italiana e la TEAM (Tessera Europea Assicurazione Malattia) nonché il passaporto e gli eventuali visti. Anche il diploma o la laurea, depositati nel Wallet, potranno essere forniti in caso di necessità. Ultimo, ma non meno importante, la possibilità di condividere dati sanitari e prescrizioni mediche in modo verificato, con fornitori di assistenza sanitaria pubblici e privati, semplificherà l’accesso alle cure.

I servizi privati (viaggi, banche, assicurazioni, e-commerce)

Nel momento in cui anche i servizi erogati dai privati adotteranno il Wallet sarà possibile utilizzarlo per semplificare molti processi, quali l’apertura di un conto bancario, la richiesta di un prestito o, nel commercio elettronico, la verifica agevole della nostra età per acquisti di prodotti soggetti a restrizioni, senza rivelare la data di nascita completa. Anche viaggiare potrebbe diventare più semplice dal momento in cui nel Wallet potremo memorizzare i titoli di viaggio (biglietti, carte d’imbarco, abbonamenti), ma anche le prenotazioni di Hotel o appartamenti.

Come funziona il Wallet Europeo

L’architettura del EUDIW si basa su un ecosistema decentralizzato che coinvolge diversi attori chiave, di cui i principali sono i seguenti.

- Emittenti del Portafoglio (Wallet Issuers). Questi sono gli enti, tipicamente governi nazionali o società da loro designate, responsabili dell’emissione e attivazione iniziale del portafoglio digitale per i cittadini. Raccolgono e verificano le informazioni di identità personale dell’utente per popolarne il portafoglio.

- Fornitori di Attributi (Attribute Providers). Enti pubblici o privati che forniscono attestazioni elettroniche di attributi da includere nel portafoglio, come diplomi, certificati professionali, patenti etc. Questi devono provenire da fonti autentiche e attendibili.

- Parti Affidatarie (Relying Parties). Organizzazioni come banche, compagnie assicurative, rivenditori che accetteranno le credenziali digitali dal portafoglio per identificare e autenticare gli utenti accedendo ai loro servizi online/offline.

Il cuore tecnico è il portafoglio digitale stesso, un’app mobile sicura che archivierà le credenziali di identità verificate dell’utente sotto forma di attestazioni elettroniche firmate digitalmente. Utilizzerà protocolli crittografici avanzati come la crittografia a chiave pubblica per proteggerle. Quando un utente vorrà accedere a un servizio di una Parte Affidataria, stabilirà una connessione sicura tramite l’app del portafoglio. A quel punto potrà selezionare e condividere solo gli attributi/credenziali specificamente richiesti, senza doversi esporre più del necessario. La Parte Affidataria sarà in grado di verificare criptograficamente l’autenticità delle credenziali condivise confrontandole con le firme digitali dei rispettivi Emittenti/Fornitori di Attributi attendibili.

Un componente critico è il cosiddetto Livello di Affidabilità (LoA – Level of Assurance) che determina quanto rigorosi devono essere i controlli di identità per attivare il portafoglio. Il livello più alto “High” richiede una verifica di persona dell’utente.

L’architettura di riferimento (ARF) definita dall’UE standardizzerà le specifiche tecniche e i protocolli di comunicazione per garantire l’interoperabilità tra tutti gli attori dell’ecosistema a livello europeo.

In sintesi, anziché condividere copie fisiche di documenti, il EUDIW permetterà uno scambio sicuro e verificato di sole credenziali digitali minime necessarie, riducendo i rischi di frode e dando il controllo agli utenti sui propri dati personali.

Una delle principali caratteristiche del portafoglio digitale è il controllo dell’utente sui propri dati. Saremo in grado di scegliere quali informazioni condividere e con chi, garantendo la nostra privacy e riducendo il rischio di furto di identità. Inoltre, poiché le credenziali saranno verificate da fonti attendibili, come le autorità governative, le aziende potranno essere certe dell’autenticità dei documenti che riceviamo.

E il Wallet italiano?

È anzitutto necessario sottolineare il fatto che eIDAS, essendo un Regolamento, è vincolante e deve essere applicato in tutti i suoi elementi nell’intera Unione europea. e direttamente applicabile negli Stati membri dell’Unione. Ciò premesso, nella legislazione italiana sono stati introdotte norme che, pur non potendo prevedere principi differenti, ne specificano alcuni aspetti nel contesto italiano.

Ciò è avvenuto con la Legge 29/04/2024, n. 56 che ha convertito il Decreto legge 02/03/2024, n. 19, recante ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR).

L’IT-Wallet è quindi stato definito introducendo nel CAD (Codice dell’Amministrazione Digitale) all’art. 64-quater; vediamo cosa dice. Già il titolo introduce un concetto, ripreso dal Regolamento: “Sistema di portafoglio digitale italiano – Sistema IT-Wallet”. La spiegazione è semplice, perchè non si tratta di un unico portafoglio, ma potenzialmente di più portafogli tra di loro “compatibili” di cui uno è realizzato ed erogato dallo Stato italiano (IT-Wallet pubblico) e “nonché da soluzioni di portafoglio digitale private (IT-Wallet privato), rese disponibili dai soggetti privati interessati, previo accreditamento da parte dell’AgID”.

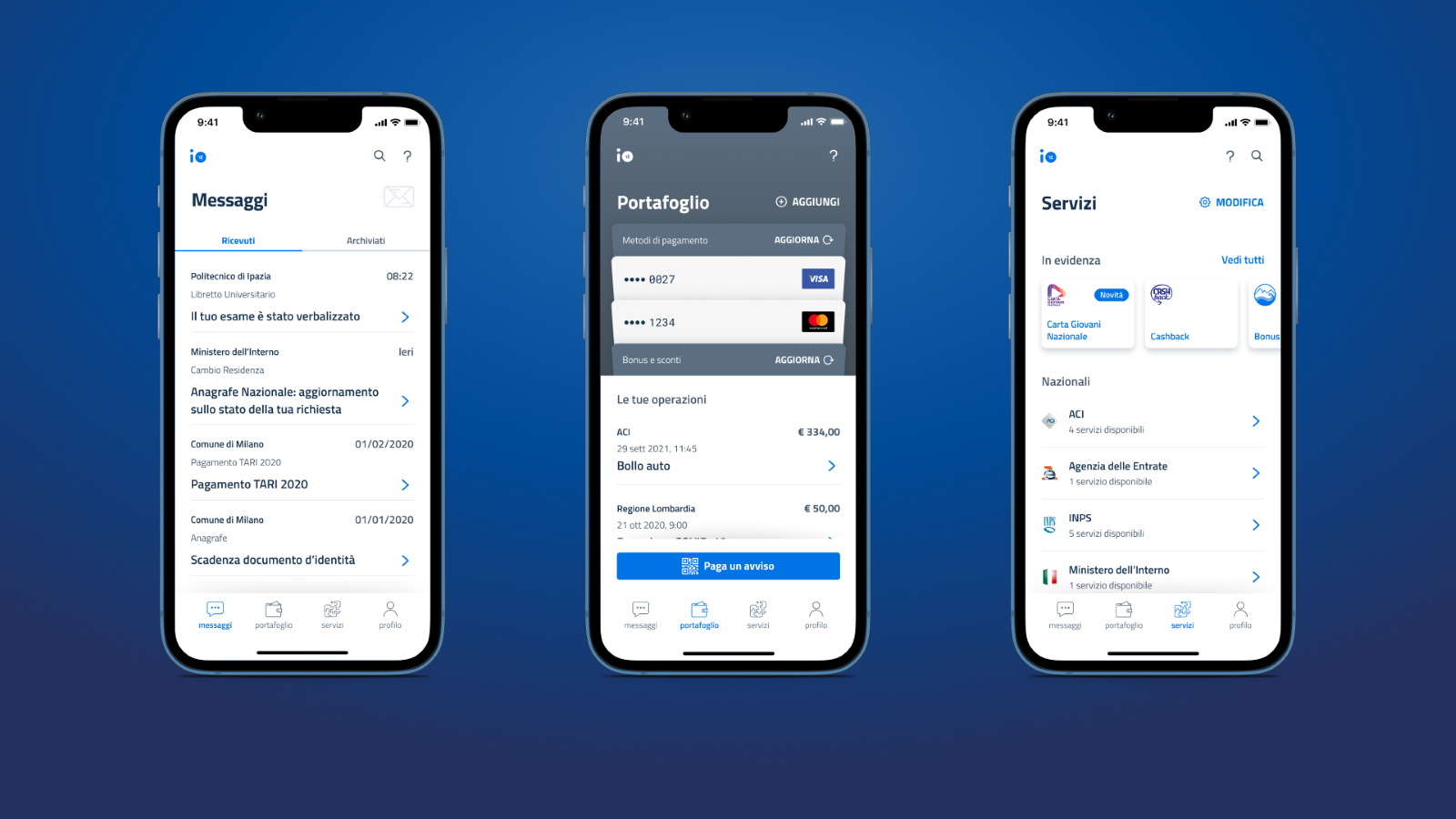

L’IT-Wallet pubblico sarà basato sulla App IO e sarà realizzato e gestito da PagoPA spa e da IPZS (Istituto Poligrafico e Zecca dello Stato) che altresì assicureranno “i servizi necessari ai soggetti privati interessati a rendere disponibili soluzioni di IT-Wallet privato”.

IPZS è responsabile della progettazione, realizzazione, implementazione e gestione dell’infrastruttura tecnologica e, in particolare:

- dei sistemi di rilascio nonché della certificazione e verifica delle attestazioni elettroniche di identità digitale (agirà quindi da Person Identification Data (PID) Provider);

- di quelle relative a prerogative, deleghe, caratteristiche, licenze o qualità presenti nelle banche dati della Pubblica amministrazione (quelle erogate dai Public Body Authentic Source Electronic Attestation of Attributes (PuB-EAA) Providers);

- dei registri fiduciari per l’accreditamento dei soggetti coinvolti nei processi di rilascio, certificazione e verifica nonché per la verifica della validità e la gestione del ciclo di vita delle attestazioni elettroniche.

I dettagli tecnici saranno contenuti nelle Linee Guida a cura di AgID (di concerto con diversi attori) che definiranno:

- le caratteristiche tecniche e le modalità di adozione dell’IT-Wallet pubblico e delle soluzioni di IT-Wallet privato da parte di cittadini e imprese, nonché la tipologia di servizi resi disponibili dalle soluzioni IT-Wallet;

- le modalità di accreditamento presso l’AgID dei soggetti privati fornitori delle soluzioni IT- Wallet privato;

- i servizi resi disponibili alle Pubbliche amministrazioni e ai soggetti privati accreditati, sia in qualità di erogatori di servizi sia in qualità di erogatori di attestazioni elettroniche relative a prerogative, deleghe, caratteristiche, licenze o qualità di persone fisiche e giuridiche, per il tramite della PDND;

- gli standard tecnici adottati per garantire l’interoperabilità del Sistema IT-Wallet con le banche dati e i sistemi informativi della Pubblica amministrazione e dei soggetti privati accreditati, inclusa la PDND, anche al fine di garantire la compatibilità dell’IT-Wallet pubblico e delle soluzioni di IT-Wallet privato con precedenti sistemi di identità digitale e con i relativi sistemi di autenticazione per l’accesso in rete già predisposti;

- le misure da adottare sul piano tecnico e organizzativo per assicurare livelli di affidabilità, disponibilità e sicurezza adeguati al Sistema IT-Wallet;

- le modalità per la messa a disposizione del codice sorgente di tutte le componenti dell’IT- Wallet pubblico e delle soluzioni di IT-Wallet privato, ai sensi del CAD.

Come si vede le Linee Guida saranno essenziali per comprendere tutti i meccanismi di funzionamento dell’IT-Wallet e siccome dovrebbero arrivare entro 60 giorni dall’entrata in vigore del Decreto, non ci resta che aspettare il 30 giugno. Inoltre, è importante sottolineare che si deve attendere l’emanazione di un DPCM che definirà: la data in cui IT-Wallet sarà disponibile, la data in cui la Pubblica amministrazione deve adottarlo, la data in cui i privati possono rendere disponibili Wallet privati.

Ultimo, ma non meno importante, il comma 7 dell’Art. 64-ter introduce una sorta di periodo “transitorio” nel quale, nelle more della piena funzionalità del Sistema IT-Wallet, sono rese disponibili, a richiesta, attraverso App IO, le versioni digitali:

- della Tessera sanitaria – Tessera europea di assicurazione di malattia (TS/TEAM);

- della patente di guida mobile (versione digitale della patente di guida);

- della Carta europea della disabilità.

Ci si può aspettare quindi che l’App IO, prima di diventare a tutti gli effetti un Wallet conforme alle regole tecniche del Wallet Europeo, anticipi alcune funzionalità (con validità limitata al territorio italiano).

Conclusioni

Nel complesso il portafoglio digitale europeo sembra essere un passo avanti verso un futuro più semplice e sicuro per le nostre identità online. Riducendo la necessità di documenti cartacei e semplificando i processi di verifica, potrebbe rendere la nostra vita digitale molto più conveniente, pur mantenendo un alto livello di sicurezza e privacy. È un’iniziativa emozionante che potrebbe davvero rivoluzionare il modo in cui interagiamo con il mondo online.

Articoli correlati